Обзор

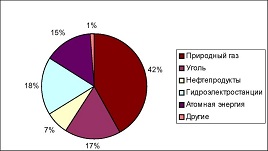

В структуре российской энергетики преобладают природный газ, нефть и уголь (Таблица 9). В настоящее время Россия очень мало использует свой огромный потенциал возобновляемых источников энергии. В 2001 году лишь около 3,5% Общей первичной поставки энергоресурсов (ОППЭ) было получено из возобновляемых источников, в том числе 2,4 % ОППЭ из гидроэнергетических. Более 40 % электроэнергии вырабатывается за счет сжигания газа, еще четверть - за счет сжигания нефти и угля.

Таблица 9. Общая первичная поставка энергоресурсов 1992-2001 годах, млн. тонн нефтяного эквивалента

|

|

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

Общая поставка |

774,8 |

746,3 |

651,5 |

628,4 |

616,6 |

595,1 |

581,4 |

603,03 |

613,98 |

621,35 |

|

Уголь |

132,2 |

133,4 |

125,4 |

116,7 |

118,9 |

106,7 |

100,7 |

109,08 |

110,81 |

106,59 |

|

Нефть |

221,0 |

200,4 |

150,7 |

147,0 |

132,2 |

130,0 |

124,1 |

127,23 |

129,98 |

132,97 |

|

Газ |

364,2 |

355,9 |

327,6 |

316,5 |

318,2 |

311,5 |

310,9 |

314,47 |

318,92 |

325,22 |

|

Возобновляемые и отходы |

12,4 |

11,8 |

8,7 |

8,5 |

6,9 |

6,5 |

5,8 |

7,52 |

6,90 |

6,85 |

|

Атомная энергия |

31,5 |

31,4 |

25,9 |

26,2 |

28,8 |

28,6 |

27,8 |

32,12 |

34,42 |

36,05 |

|

Гидроэнергия |

14,8 |

14,9 |

15,0 |

15,1 |

13,2 |

13,5 |

13,6 |

13,80 |

14,11 |

14,96 |

|

Геотермальная энергия |

0,025 |

0,024 |

0,027 |

0,026 |

0,024 |

0,025 |

0,026 |

0,024 |

0,050 |

0,078 |

|

Солнечная/ветровая/приливная |

- |

- |

- |

- |

- |

- |

- |

0,00017 |

0,00017 |

0,00026 |

|

Торговля электроэнергией |

-1,4 |

-1,6 |

-1,8 |

-1,7 |

-1,7 |

-1,7 |

-1,5 |

-1,22 |

-1,21 |

-1,36 |

|

Доли (%) |

|

|

|

|

|

|

|

|

|

|

|

Уголь |

17,1 |

17,9 |

19,3 |

18,6 |

19,3 |

17,9 |

17,3 |

18,1 |

18,1 |

17,2 |

|

Нефть |

28,5 |

26,9 |

23,1 |

23,4 |

21,5 |

21,9 |

21,4 |

21,1 |

21,2 |

21,4 |

|

Газ |

470 |

47,7 |

50,3 |

50,4 |

51,6 |

52,3 |

53,5 |

52,2 |

51,9 |

52,3 |

|

Возобновляемые и отходы |

1,6 |

1,6 |

1,3 |

1,4 |

1,1 |

1,1 |

1,0 |

1,3 |

1,1 |

1,1 |

|

Атомная энергия |

4,1 |

4,2 |

4,0 |

4,2 |

4,7 |

4,8 |

4,8 |

5,3 |

5,6 |

5,8 |

|

Гидроэнергия |

1,9 |

2,0 |

2,3 |

2,4 |

2,1 |

2,3 |

2,3 |

2,3 |

2,3 |

2,4 |

|

Геотермальная энергия |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Солнечная/ветровая/приливная |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Торговля электроэнергией |

-0,2 |

-0,2 |

-0,3 |

-0,3 |

-0,3 |

-0,3 |

-0,3 |

-0,2 |

-0,2 |

-0,2 |

Источник: статистика МЭА

0 - незначительно, - - отсутствует

1. Включая бурый уголь и торф.

2. Включая твердую биомассу, биогаз, промышленные и бытовые отходы. Данные частичных наблюдений.

3. Общий объем поставок электроэнергии представляет нетто-баланс. Отрицательное число означает превышение экспорта над импортом.

Рисунок 8. Топливная структура электроэнергетики, 2000 г.

Источник: Статистика ІЕА

От Советских времен, когда энергетический сектор находился под государственным контролем, остались в наследство общая неэффективность и искаженные цены. Внутренние цены на природный газ, покрывающий более половины спроса на топливо, все еще контролируются государством и поддерживаются на искусственно низком уровне. Тарифы на тепло и электричество также регулируются государством. Широко используются скидки и косвенные субсидии. Неудивительно, что в таких условиях, при сравнении цен на использование возобновляемых источников с ценами на традиционные источники энергии, возобновляемые источники видятся в не лучшем свете.

Ценообразование в энергетике и вступление в ВТО

Искусственно заниженные внутренние цены на энергию являются одним из наиболее спорных вопросов на переговорах по вступлению России во Всемирную торговую организацию. Многие стороны считают, что разрыв между внутренними и экспортными ценами является скрытым субсидированием российских производителей, которое дает им преимущество перед иностранными конкурентами. Продолжение либерализации внутреннего рынка энергии, вероятно, может облегчить вступление России в ВТО.

В последнее десятилетие в Российском энергетическом секторе были проведены существенные реформы, направленные на приватизацию, демонополизацию и внедрение ценообразования, основанного на реальных затратах. Реформа энергетического рынка все еще развивается, и ее продвижение разнится от сектора к сектору.

Нефтяной сектор был реструктурирован и приватизирован в 1990-е годы. В настоящее время несколько больших вертикально интегрированных компаний, а также многочисленные мелкие независимые производители и совместные предприятия работают на конкурентном рынке. Значительные инвестиции были сделаны за последние годы в быстрое освоение новых нефтяных месторождений.

В Угольном секторе реструктуризация, проведенная при финансовой и технической поддержке Всемирного банка, привела к закрытию многих нерентабельных шахт и значительному сокращению субсидий. Сектор быстро приватизируется. Тем не менее, многие проблемы еще ждут своего решения, такие как рентабельность шахт, конкурентоспособность российского угля по сравнению с другими видами топлива и импортным углем, социальные проблемы и проблемы технической безопасности шахт.

В российском газовом секторе доминирует государственная монополия Газпром. Внутренние цены на газ все еще контролируются государством. Реструктуризация российского газового сектора сопровождается нескончаемыми дебатами. Тем не менее, по всей видимости, до президентских выборов весной 2004 года, больших подвижек не будет. Тем временем, независимые производители газа и нефтяные компании продолжают добиваться большей прозрачности, а так же справедливого распределения доступа к газпромовской трубопроводной сети и к экспортным трубопроводам.

Российская электроэнергетика в настоящее время монополизирована и находится под государственным контролем. Под руководством Министерства экономического развития и торговли сделаны существенные шаги в реформировании сектора. Министерство стремится создать эффективные рынки электроэнергии и в то же время обеспечить надежную диспетчерскую систему и систему управления работой энергосистемы, которые должны остаться под контролем государства в силу их характера, как естественных монополий.